Ulta Beauty

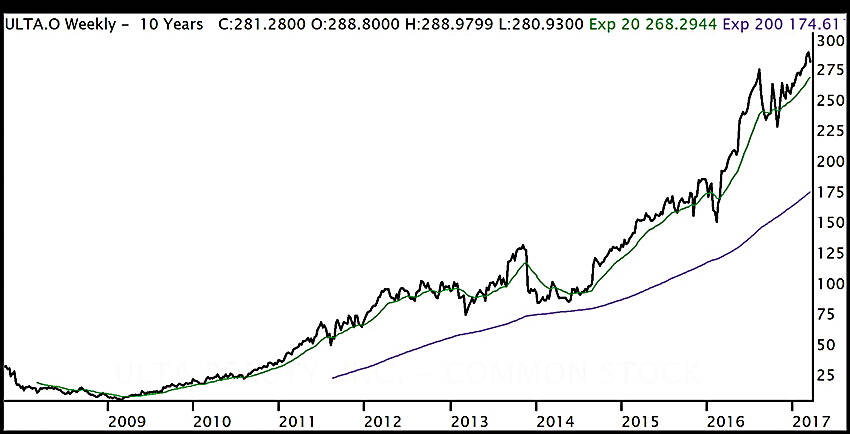

Die Aktie des grössten amerikanischen Einzelhändlers im Schönheitsbereich gehört zu den absoluten Top-Performern im S&P500 seit der Finanzkrise. Das Papier hat in den vergangenen gut zehn Jahren fast 6‘300% zulegen können. Das Unternehmen versteht sich als führende Adresse für Kosmetik, Düfte, Haut- und Haarpflegeprodukte sowie Salon-Dienstleistungen und hat sich in der zurückliegenden Dekade zu einem multimilliarden Dollar-Konzern entwickelt. Allein im zurückliegenden vierten Quartal konnte Ulta den Umsatz um 25% auf USD 1.58 Milliarden steigern, was über der Konsensprognose der Analysten von USD 1.54 Milliarden lag. Sehr dynamisch entwickelte sich auch die Gewinnlage des Unternehmens. Unter dem Strich konnte Ulta einen Gewinn von USD 140.2 Millionen oder USD 2.24 pro Aktie verbuchen (Analystenprognosen: USD 2.08 bis 2.13 pro Aktie). Im Vorjahr hatte der Beauty-Konzern lediglich USD 107.8 Millionen oder USD 1.69 je Anteilsschein erwirtschaften können. Auch für das laufende Quartal bzw. das Gesamtjahr 2017 ist das Unternehmen optimistisch – wenn auch die Unternehmensprognosen leicht unter den hohen Erwartungen der Analysten liegen. Im laufenden Quartal stellt Ulta einen Umsatz zwischen USD 1.24 Milliarden bis USD 1.27 Milliarden (+9% bis +11% auf vergleichbarer Basis) und einen Gewinn zwischen USD 1.75 bis USD 1.80 pro Aktie in Aussicht. Damit kann der Konzern gerade so die Konsensprognose beim Umsatz und Gewinn treffen. Für das Gesamtjahr rechnet der Schönheitskonzern mit einem Umsatzwachstum zwischen 8% bis 10% und einem Gewinnwachstum im unteren 20%-Bereich (Analystenprognose: +25%). Damit trotzt der Konzern dem eigentlichen Trend, dass immer mehr Kunden Produkte und Dienstleistungen online bestellen und nicht mehr in die grossen Malls pilgern. Ein Trend, welcher vom Unternehmen zudem mittlerweile antizipiert wurde. Allein im vergangenen Jahr stiegen die Online-Sales um satte 63%. Doch rechtfertigen die sehr ansprechenden Wachstumsaussichten die doch hohe Bewertung der Aktie (KGV 2017: 35; KGV 2018: 29)? Wir glauben ja und sogar noch höhere Bewertungen. Denn in Zeiten von Facebook, Snapchat und Instagram ist die perfekte Schönheit in den vergangenen Jahren zu einem Massenphänomen geworden, dem immer mehr junge Frauen – und zunehmend auch Männer – verfallen und den Beauty-Anbietern die Taschen füllen. Vor diesem Hintergrund empfehlen wir die Aktie des Einzelhändlers im Schönheitsbereich zum spekulativen Kauf mit einem Kursziel von USD 350.

Konklusion:

Die perfekte Schönheit ist dank Social Media zu einem Massenphänomen geworden. Wir gehen davon aus, dass dieser Trend eher noch zu- als abnimmt. Kaufen Sie Ulta Beauty auf spek. Ebene!