Fundamentale Analyse - Europa

Wende zum Besseren erst in der zweiten Jahreshälfte

„Prognosen sind schwierig, besonders wenn sie die Zukunft betreffen.“ Ein Zitat, welches wahlweise Mark Twain, Karl Valentin oder Winston Churchill zugesprochen wird, passt in der gegenwärtigen Situation so gut wie selten zuvor. Denn die Corona-Pandemie und damit auch die wirtschaftlichen Folgen entwickeln sich komplett unvorhersehbar. Es ist völlig unklar, wie lange die europäischen Länder noch im Lockdown verharren; verharren müssen, um die Infektionszahlen deutlich zu senken. Müssen die Massnahmen im weiteren Verlauf des Winters gar noch verschärft werden? Wie sieht es im nächsten Herbst/Winter aus? Gibt es genügend Impfstoffe? Werden schnell weitere Impfstoffe zugelassen? Und wie gross ist die Impfbereitschaft in der Bevölkerung? Fragen, auf die es derzeit keine konkreten Antworten gibt, die aber für eine zuverlässige Konjunkturprognose unabdingbar wären!

Immerhin scheinen die europäischen Volkswirtschaften die zweite Lockdown-Runde, welche gegen Ende des Jahres 2020 einsetzte, deutlich besser verkraften zu können. Kein Wunder, denn en gros können die Betriebe weiter arbeiten und die Produktions- und Lieferketten laufen derzeit ohne grössere Unterbrüche. Und die Menschen haben gelernt, trotz der mannigfachen Einschränkungen nicht auf alles verzichten zu müssen – Stichwort: Online-Shopping. Fakt ist dennoch, dass sich die Konjunkturerholung durch die zweite Lockdown-Runde in Europa zumindest in Q4/2020 und Q1/2021 abschwächen dürfte. Die OECD senkte beispielsweise ihre Wachstumsprognose 2021 für die grösste europäische Volkswirtschaft, Deutschland, im Dezember auf nur noch 2.8%. Welche Ausmasse der Lockdown habe könnte, macht auch eine Prognose des Deutschen Instituts für Wirtschaftsforschung (DIW) deutlich. Anfang Dezember vor dem erneuten harten Lockdown in Deutschland rechneten die Ökonomen mit einem BIP-Wachstum von 5.3% im Jahr 2021. Seit Verkündung des harten Lockdown rechnen sie nur noch mit einem Wachstum von 3.5%. Es scheint uns wahrscheinlich, dass Europa in Q4/2020 und Q1/2021 aufgrund der weitreichenden Einschränkung des öffentlichen Lebens erneut in eine technische Rezession zurückfällt. Es gibt u.E. aber auch gute Nachrichten. Grundsätzlich dürfte der neuerliche Lockdown die Wirtschaft weniger hart treffen, worauf auch der IHS Markit Einkaufsmanagerindex, der Industrie und Dienstleister zusammenfasst, nahelegt. Dieser stieg im Dezember auf 49.1 Punkte nach 45.3 Zähler im November. Wir erachten konkrete Wachstumsprognosen nach wie vor als Makulatur – die Visibilität ist u.E. dafür einfach zu gering. Grundsätzlich gehen wir jedoch davon aus, dass sich die Lage ab Ende des zweiten Quartals 2021 normalisieren wird – sowohl gesellschaftlich als auch ökonomisch. Ab Sommer rechnen wir dann mit einer deutlichen Konjunkturbelebung, welche im Jahr 2022 denn ihren Höhepunkt erreichen sollte.

Konklusion:

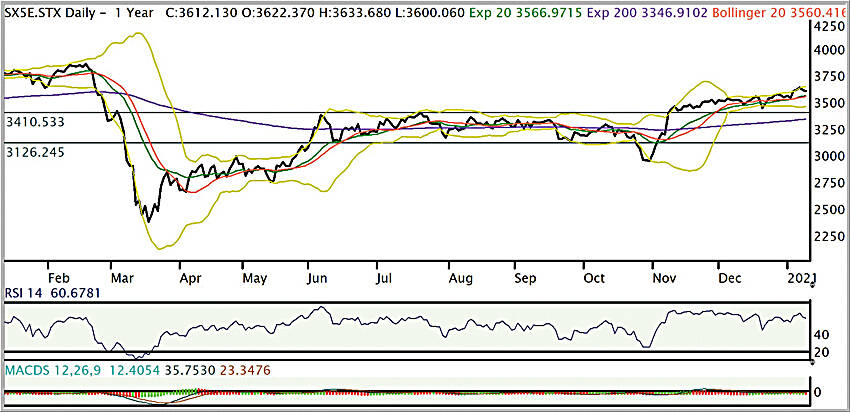

Wir fürchten, dass die Umsatz- und Gewinnprognosen der Unternehmen zunächst nach unten laufen und im weiteren Jahresverlauf dann jedoch deutlich erhöht werden. Entsprechend könnte es an den Euro-Börsen im ersten Semester zu kleineren Verwerfungen kommen.